Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Anh Oscar Taylor đang phải chật vật để trang trải chi phí gia đình lần đầu tiên trong cuộc đời của mình với tư cách là người trưởng thành.

Anh Taylor, chủ sở hữu của Barrett Rifles ở Sioux Falls, South Dakota, cho biết: “Tình hình trở nên ảm đạm đến mức vợ tôi đang lên kế hoạch tìm việc làm sau năm mới.”

Anh cho biết vợ anh đã không phải làm việc kể từ khi sinh đứa con đầu lòng của họ cách đây gần 7 năm.

Sioux Falls còn có những thách thức khác. Thành phố này có dân số khoảng 200,000 người và anh Taylor cho biết thành phố đang phải hứng chịu “một loạt những đợt sa thải.”

Những thách thức này càng trở nên phức tạp vì giá các mặt hàng bách hóa chủ yếu như trứng, sữa, và bánh mì “ngày càng tăng”. Theo anh Taylor, một số mặt hàng thường nhật đã tăng giá gần gấp đôi trong vài năm qua trong khi tiền lương không theo kịp.

Gia đình anh Taylor không phải là những người duy nhất rơi vào tình cảnh khó khăn.

Một cuộc khảo sát ghi nhận 70% người Mỹ đang cảm thấy căng thẳng về tài chính cá nhân. Và một phân tích hồi tháng Tám cho thấy 54% bà mẹ gặp khó khăn trong việc tìm một công việc phù hợp khi đảm nhận nhiệm vụ kép là nuôi dạy trẻ em.

Anh Taylor nói với The Epoch Times: “Chúng tôi phải lựa chọn. Hoặc thanh toán các hóa đơn hoặc tiết kiệm tiền. Rõ ràng là chúng tôi đã chọn thanh toán các hóa đơn của mình, nhưng phải ngừng đóng góp vào quỹ hưu trí của mình trong thời điểm hiện tại.”

Đó là một quyết định mà nhiều người Mỹ hiện phải đối mặt: lựa chọn việc sống qua ngày trong thời gian ngắn với cái giá phải trả là tương lai của chính mình.

Theo một phân tích của Bankrate hồi tháng Chín, cứ ba nhân viên Mỹ thì có một người nói rằng họ “tụt hậu đáng kể” về tiết kiệm hưu trí. Gần một phần tư người Mỹ không thể đóng góp vào khoản tiết kiệm hưu trí của họ trong năm 2022 hoặc năm 2023.

Anh John Lin, chủ sở hữu của JB Motor Works ở Philadelphia, cho biết anh cảm nhận được “xu hướng đi xuống” của nền kinh tế Mỹ ở nhiều cấp độ.

Anh Lin nói với The Epoch Times: “Là một chủ doanh nghiệp nhỏ, việc tiết kiệm tiền luôn là một thách thức. Nhưng chắc chắn việc này sẽ trở nên khó khăn hơn nhiều khi chi phí tiện ích, tiền thuê nhà, và các chi phí chung khác ngày càng tăng.”

“Chiếc bánh thực sự đã nhỏ đi, trong khi những lát bánh cần đến lại ngày càng lớn hơn.”

Anh Lin cho biết với việc chi phí phụ tùng xe hơi cho hoạt động kinh doanh của anh tăng cao trong năm qua, anh đã buộc phải tăng giá dịch vụ. Tuy nhiên, anh cũng thông cảm cho khách hàng của mình, vì anh cũng ở trong cùng một hoàn cảnh như vậy, trả giá cao cho mọi thứ từ thực phẩm đến nhà ở và các tiện ích.

Anh nói: “Bên cạnh phí dịch vụ tăng, chúng tôi nhận thấy lượng khách hàng ghé thăm giảm do mọi người hiện cố gắng cắt giảm chi phí và ngần ngại hơn trong việc đầu tư vào sửa chữa xe hơi. Là chủ sở hữu dịch vụ, lượng khách giảm ảnh hưởng trực tiếp đến nguồn thu nhập của tôi và sự ổn định tài chính nói chung.”

Các doanh nghiệp nhỏ được xem là phong vũ biểu để đo lường sức khỏe nền kinh tế của một quốc gia. Chính phủ Tổng thống Biden đã công bố hơn 10 triệu đơn ghi danh hoạt động cho các doanh nghiệp nhỏ mới từ năm 2021 đến năm 2022. Tuy nhiên, giống như hầu hết các con số, số liệu này không phản ánh đúng thực tế mà nhiều chủ doanh nghiệp đang đối diện.

Năm ngoái (2022), lạm phát cao đe dọa đóng cửa 65% doanh nghiệp nhỏ của Mỹ. Ngay cả khi lạm phát thấp hơn trong năm nay, thì hơn một nửa số chủ doanh nghiệp Mỹ vẫn cho rằng đây là thách thức số một của họ.

Nhìn chung, dưới thời chính phủ Tổng thống Biden, người Mỹ có nợ thẻ tín dụng cao hơn, ít tiền tiết kiệm hơn, và cuộc khủng hoảng nhà ở chỉ trở nên tồi tệ hơn kể từ đại dịch COVID-19.

Ông Mark Zandi, nhà kinh tế trưởng tại Moody’s Analytics, đã đăng trên X (trước đây là Twitter) như sau: “Chắc chắn là lạm phát cao trong hơn 2 năm qua đã gây ra nhiều thiệt hại về kinh tế.”

Ông Zandi cho biết hồi tháng Bảy năm nay, trung bình một gia đình Mỹ đã chi nhiều hơn 202 USD so với tháng 07/2022 và nhiều hơn một con số đáng kinh ngạc là 709 USD so với tháng 07/2021.

Và trong khi chính phủ Tổng thống Biden sử dụng việc giảm lạm phát và tạo ra 13 triệu việc làm mới làm đối trọng, thì thông điệp này không thuyết phục được trong các gia đình đang gặp khó khăn khi trang trải cho cuộc sống.

Nghiên cứu cho thấy chỉ 43% người Mỹ trưởng thành có đủ tiền trong tài khoản tiết kiệm để trang trải một hóa đơn khẩn cấp trị giá 1,000 USD. Theo cuộc thăm dò của CNBC với 4,000 người, hồi tháng Tám, 61% người trưởng thành cho biết họ có thu nhập chỉ vừa đủ sống giữa những kỳ trả lương.

Suy thoái kinh doanh

Cư dân Pennsylvania và chủ sở hữu của F&J Outdoor, cô Wendy Wang, tỏ ra đồng cảm.

Cô cho biết tài chính gia đình của cô — cũng như đối với nhiều người khác — đã trở thành một nguồn lo lắng. Cô nói với The Epoch Times: “Việc các mặt hàng gia dụng căn bản như hàng bách hóa và tiện ích tăng giá chắc chắn đã làm giảm khoản tiết kiệm của chúng tôi và tiếp tục gây áp lực lên ngân sách cá nhân.”

“Hoạt động kinh doanh của tôi chắc chắn đã cảm thấy sự khó khăn trong năm nay. Áp lực chi phí tăng đã ảnh hưởng đến lợi nhuận và sự tăng trưởng của chúng tôi. Chúng tôi đã phải điều chỉnh bằng cách đánh giá lại hàng tồn kho và chiến lược mua sắm đồng thời khám phá các phương pháp đổi mới để duy trì tính cạnh tranh trong một thị trường đầy thách thức.”

Anh Taylor cho biết công việc kinh doanh của anh cũng bị sa sút đáng kể trong năm nay.

“Chúng tôi chứng kiến doanh số bán hàng giảm gần 50% so với cùng thời kỳ năm ngoái. Tôi cho rằng điều này là do mọi người không có thêm tiền và cảm thấy cảnh giác hơn bao giờ hết khi tiêu tiền vào những mặt hàng không thiết yếu.”

Đồng thời, nợ thẻ tín dụng tiêu dùng của Hoa Kỳ đã chạm mức cao nhất mọi thời đại trong quý 2/2023 ở mức 1.03 ngàn tỷ USD. Đó là mức tăng đột biến 45 tỷ USD giữa quý đầu tiên và quý hai năm nay.

Anh Taylor tin rằng chỉ có một giải pháp hợp lý cho vấn đề này. “Chúng ta cần tăng lương, ít nhất là với chi phí sinh hoạt như hiện tại. Lương đã trì trệ trong nhiều năm nay, trong khi giá cả tăng vọt. Điều này thật vô lý.”

Khủng hoảng nhà ở

Cuộc khủng hoảng nhà ở giá phải chăng tạo thêm gánh nặng cho cuộc khủng hoảng kinh tế ngày càng gia tăng ở Mỹ. Mặc dù Văn phòng Trách nhiệm Chính phủ Hoa Kỳ (GAO) cho biết nhà ở là một “thách thức lâu dài,” nhưng tình hình đã ngày càng trở nên khó khăn hơn kể từ khi đại dịch kết thúc.

Cô Wang nói: “Có thể nhận thấy rõ cuộc khủng hoảng nhà ở hiện đang ảnh hưởng đến cuộc sống của nhiều người.”

“Trên thực tế, một số cộng sự thân cận đã gặp khó khăn trong việc có được nhà ở giá rẻ trong những tháng gần đây, điều này cộng hưởng với những vấn đề mà nhiều người Mỹ hiện đang phải đối mặt.”

Một nghiên cứu cho thấy hơn 40% người thuê nhà đủ điều kiện được xem là “chịu gánh nặng chi phí” về nhà ở, được định nghĩa là một cá nhân chi hơn 30% thu nhập hàng tháng của họ cho nhà ở. Tin tức cũng là ảm đạm không kém đối với những người mua nhà tiềm năng, những người đã chứng kiến giá nhà vượt xa tốc độ tăng lương ở 80% thị trường địa ốc của Hoa Kỳ.

Anh Lin cho biết một số nhân viên của anh đang gặp khó khăn về nhà ở.

“Ứng phó với giá thuê nhà và giá nhà tăng cao là một thách thức đối với họ,” anh nói. “Nhà ở giá phải chăng thực sự là một cuộc khủng hoảng.”

Nhà kinh tế trưởng tại ADP, ông Nela Richardson, cho biết: “Nhà ở từng được xem là con đường tạo ra tầng lớp trung lưu. Nếu nhà ở bị loại trừ, thì còn điều gì có thể giúp cho tầng lớp trung lưu tạo ra của cải?”

Sự kết hợp choáng ngợp của nhiều yếu tố đã góp phần tạo nên cảm giác tuyệt vọng lan rộng bên trong đất nước.

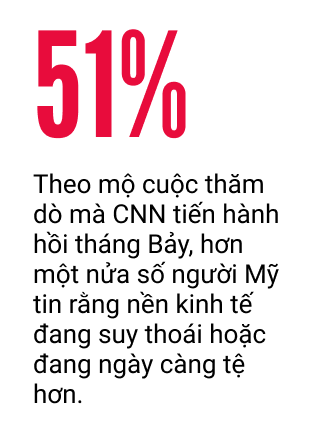

Cảm giác này được phản ánh trong một cuộc thăm dò tin tức cho thấy hơn một nửa số người Mỹ được khảo sát tin rằng nền kinh tế đang suy thoái hoặc đang ngày càng tệ hơn. Trong cùng phân tích đó, 59% cử tri Mỹ không tán thành cách Tổng thống Biden giải quyết công việc của mình.

Ông Min HwanAhn, luật sư và chủ sở hữu Văn phòng Luật Ahn & Sinowitz, nói với The Epoch Times rằng ông nhận thấy sự gia tăng gần đây trong các câu hỏi liên quan đến mất việc làm, giảm lương, đóng cửa doanh nghiệp, và nộp đơn khai phá sản. Khi tính đến yếu tố này vào triển vọng kinh tế Hoa Kỳ, ông nói: “Thực trạng này cho thấy tình hình tài chính của người dân đã bị ảnh hưởng nặng nề.”