Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Hôm 05/12, Tối cao Pháp viện xét xử một vụ án quan trọng nhưng ít được chú ý về thu nhập “chưa thực hiện,” xem xét các giới hạn của Hiến Pháp về quyền đánh thuế của liên bang.

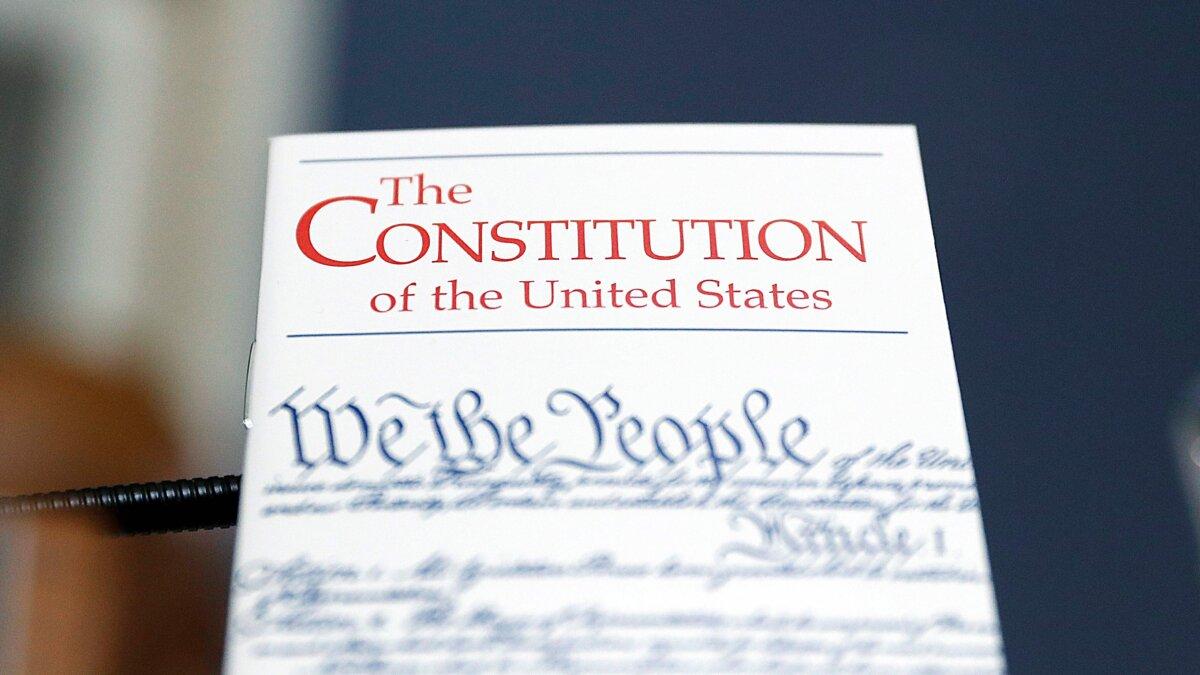

Vụ kiện này rất quan trọng vì tòa án có thể sử dụng các giới hạn của Hiến Pháp để bãi bỏ Thuế Bắt buộc đối với Thu nhập Chuyển về nước (MRT), hay còn gọi là thuế chuyển tiếp Mục 965, một phần trong Đạo luật Việc làm và Cắt giảm Thuế được Quốc hội do Đảng Cộng Hòa kiểm soát phê chuẩn vào năm 2017 và được Tổng thống đương thời Donald Trump ký thành luật.

Những người theo chủ nghĩa hợp hiến truyền thống cho biết, nếu Tối cao Pháp viện nhận định rằng MRT vi phạm Tu chính án thứ 16 của Hiến Pháp, thì một tiền lệ pháp lý như vậy có thể ngăn cản Quốc hội ban hành luật đánh thuế tài sản.

Đề nghị đánh thuế tài sản thường xuyên xuất hiện tại Quốc hội. Ví dụ, Thượng nghị sĩ Ron Wyden (Dân Chủ-Oregon) gần đây đã đề ra kế hoạch đánh thuế lãi vốn đầu tư chưa thực hiện đối với những người có thu nhập cao.

Các nhóm tự do thiên tả lo lắng rằng việc vô hiệu hóa luật thuế này có thể gây ra hỗn loạn.

Viện Chính sách Kinh tế và Thuế (ITEP), một tổ chức thiên tả, cho biết vụ kiện này “có thể trở thành vụ kiện về thuế quan trọng nhất trong một thế kỷ.”

Đó là bởi vì “một phán quyết rộng rãi có thể gây bất ổn cho hệ thống thuế của chúng ta, làm giàu cho nhiều tập đoàn có nhiều lợi nhuận, và làm gia tăng sự bất bình đẳng về kinh tế và chủng tộc hiện có.”

Kể từ những năm 1960, các tập đoàn đã có thể chuyển thu nhập qua biên giới để tránh thuế. Nhóm này cho biết trong một bài bình luận gần đây rằng nếu luật này bị xóa bỏ, thì “các phương thức để tránh thuế ở ngoại quốc” có thể được mở ra “theo quy mô chưa từng thấy trước đây.”

Luật năm 2017 này đã thay đổi cách đánh thuế thu nhập ngoại quốc đối với các tập đoàn Hoa Kỳ. Các nhà lập pháp tạo ra loại thuế này vì theo quan điểm của họ, có quá nhiều tiền được đầu tư ra ngoại quốc mà không mang lại doanh thu thuế nào cho Hoa Kỳ.

Trước khi có sự thay đổi về luật vào năm 2017, phần lớn thu nhập đó đã không bị đánh thuế cho đến khi được chuyển về, hoặc được hồi hương về Hoa Kỳ. Để chuyển đổi sang hệ thống mới, Quốc hội đã áp đặt thuế một lần đối với thu nhập từ ngoại quốc chưa được chuyển về nước của các tập đoàn Hoa Kỳ.

Luật này đánh thuế thu nhập của các công ty Hoa Kỳ ở ngoại quốc trong 30 năm trở lại đây, ngay cả khi thu nhập đó chưa được phân phối. Đạo luật này cũng áp dụng cho những người đóng thuế ở Hoa Kỳ có từ 10% cổ phần trở lên trong một công ty ở ngoại quốc tính đến cuối năm 2017.

Theo Viện Doanh nghiệp Cạnh tranh (CEI), cơ quan đang cung cấp đại diện pháp lý cho hai nguyên đơn Charles và Kathleen Moore, quy định đó nghĩa là đánh thuế mọi người đối với thu nhập mà họ chưa bao giờ nhận được, và chưa bao giờ sở hữu.

Văn phòng Ngân sách Quốc hội (CBO) ước tính hồi năm 2018 rằng luật này sẽ khiến các tập đoàn phải chịu nghĩa vụ thuế một lần trị giá tổng cộng 347 tỷ USD.

Ông bà Moore, một cặp vợ chồng đến từ tiểu bang Washington, cho rằng loại thuế này vi phạm yêu cầu của Hiến Pháp rằng các sắc thuế trực thu của liên bang phải được phân bổ giữa các tiểu bang, cũng như quy định cấm đánh thuế hồi tố trong Hiến Pháp.

Hôm 26/06, Pháp viện đã đồng ý xét xử vụ Moore kiện Hoa Kỳ (hồ sơ tòa án số 22-800). Ít nhất bốn trong số chín thẩm phán đã phải bỏ phiếu để chấp nhận đơn yêu cầu thụ lý vụ án này.

Gia đình ông bà Moore rốt cuộc đã phải hầu tòa sau khi họ đầu tư vào một công ty có trụ sở tại Ấn Độ do một người bạn thành lập. KisanKraft cung cấp các công cụ điện cho các nông dân Ấn Độ nhỏ lẻ với mục tiêu giúp họ làm việc hiệu quả hơn. Gia đình ông bà Moore đã sở hữu cổ phiếu của KisanKraft trong hơn một thập niên nhưng chưa bao giờ nhận được bất kỳ khoản thu nhập nào từ cổ phiếu này vì công ty đã tái đầu tư toàn bộ lợi nhuận vào hoạt động kinh doanh.

Hóa đơn bất ngờ từ IRS

Nhưng sau khi sắc thuế mới được ban hành, gia đình ông bà Moore đã nhận được hóa đơn thuế bất ngờ trị giá 14,729 USD từ IRS cho khoản thuế thu nhập bổ sung mà họ nợ, mặc dù họ chưa bao giờ nhận được bất kỳ khoản thanh toán nào từ KisanKraft.

Mặc dù lợi nhuận như vậy thường không được xem là thu nhập trừ phi các cổ đông nhận được cổ tức hoặc bán cổ phiếu để kiếm lời từ vốn đầu tư, nhưng MRT cố gắng đánh thuế các khoản này dưới dạng thu nhập bằng cách tuyên bố đó là thu nhập chịu thuế, đây là một sự ngụy tạo về mặt pháp lý, theo CEI.

Gia đình ông bà Moore đã thua kiện tại tòa địa hạt Hoa Kỳ và đã kháng cáo, nhưng rồi lại tiếp tục thua. Họ đã yêu cầu Tòa Phúc thẩm Hoa Kỳ Khu vực 9 xét xử lại vụ việc sau khi một hội đồng xét xử của tòa án khu vực đồng ý với quyết định bác bỏ hành động tìm cách vô hiệu hóa quy định này của luật thuế từ phía tòa địa hạt, nhưng hôm 22/11/2022, một tòa án khu vực 9 bị chia rẽ đã từ chối yêu cầu này của cặp đôi.

Gia đình ông bà Moore đã thua kiện tại tòa địa hạt Hoa Kỳ và đã kháng cáo, nhưng rồi lại tiếp tục thua. Họ đã yêu cầu Tòa Phúc thẩm Hoa Kỳ Khu vực 9 xét xử lại vụ việc sau khi một hội đồng xét xử của tòa án khu vực đồng ý với quyết định bác bỏ hành động tìm cách vô hiệu hóa quy định này của luật thuế từ phía tòa địa hạt, nhưng hôm 22/11/2022, một tòa án khu vực 9 bị chia rẽ đã từ chối yêu cầu này của cặp đôi.

Tòa phúc thẩm phán quyết: “Không có quy định nào trong Hiến Pháp cấm Quốc hội quy thu nhập của một công ty cho cổ đông của công ty đó theo tỷ lệ cổ phần nắm giữ.”

Bốn trong số các thẩm phán khu vực đã bày tỏ quan điểm không đồng tình với quyết định từ chối xét xử lại.

Thẩm phán Patrick Bumatay, người được cựu Tổng thống Trump bổ nhiệm, đã viết rằng tòa án đã sai lầm khi bỏ qua yêu cầu về lợi nhuận chưa thực hiện của Tu chính án thứ 16 bằng cách cho phép đánh thuế trực thu không phân bổ đối với thu nhập chưa thực hiện — thu nhập chưa phân phối của một công ty ngoại quốc thuộc sở hữu của người đóng thuế Hoa Kỳ — mà không đưa ra bất kỳ nguyên tắc hạn chế nào khác.

Vị thẩm phán này cho biết ý kiến của tòa án mở ra cơ hội phân loại các loại thuế liên bang mới đối với các loại tài sản và địa sản khác thành “thuế thu nhập” mà không phải chịu yêu cầu phân bổ theo Hiến Pháp.

Chính phủ Tổng thống Biden lập luận rằng MRT là hợp hiến và đã kêu gọi tòa án không xét xử vụ kiện này.

Tu chính án thứ 16

Tổng Biện lý Sự vụ Hoa Kỳ Elizabeth Prelogar viết trong bản tóm tắt đệ trình lên tòa án hôm 16/05 rằng, Đạo luật Việc làm và Cắt giảm Thuế “dường như đang phát huy tác dụng phần lớn như Quốc hội đã hình dung.”

Trong bản tóm tắt tiếp theo hôm 16/10, bà Prelogar cho biết, “Tu chính án thứ Mười Sáu cho phép Quốc hội đánh thuế cổ phiếu theo tỷ lệ nắm giữ của cổ đông trong thu nhập doanh nghiệp chưa phân phối dưới dạng đánh thuế thu nhập.”

Nhưng các chuyên gia pháp lý cho rằng Tu chính án thứ 16 là trở ngại có thể khiến việc đánh thuế này bị bãi bỏ.

Tu chính án thứ 16 được ban hành để cho phép chính phủ liên bang đánh thuế thu nhập. Quốc hội trước đây đã từng cố gắng áp đặt một loại thuế thu nhập nhưng nỗ lực của họ đã bị Tối cao Pháp viện cản trở.

Được phê chuẩn vào năm 1913, Tu chính án thứ 16 nêu rõ: “Quốc hội có quyền đề ra và thu thuế đối với các loại thu nhập có được từ bất kỳ nguồn nào, mà không cần phân bổ giữa các Tiểu bang, và không cần đến bất kỳ cuộc điều tra dân số hoặc thống kê nào.”

Luật sư Steven A. Engel của công ty luật Dechert ở Hoa Thịnh Đốn nói với The Epoch Times rằng chính phủ Tổng thống Biden “có quan điểm rằng định nghĩa về thu nhập là có thể điều chỉnh được và là tùy thuộc vào quyết định của Quốc hội.”

“Tối cao Pháp viện trước đây đã công nhận rằng thu nhập đòi hỏi phải là ‘thực nhận.’ Tối cao Pháp viện yêu cầu rằng người đóng thuế phải thực sự nhận được tiền và Quốc hội không thể loại bỏ yêu cầu đó nếu không tuân thủ được yêu cầu phân bổ của Hiến Pháp.”

Ông Engel, người thay mặt tổ chức Người Mỹ ủng hộ Cải tổ Thuế (Americans for Tax Reform) đệ trình bản tóm lược ý kiến về vụ kiện với tư cách “thân hữu của tòa”, thừa nhận rằng khái niệm “phân bổ” là mơ hồ đối với nhiều người.

“Các nhà lập quốc đã lo ngại rằng Quốc hội [không nên được] đánh thuế trực tiếp một số dạng tài sản nhất định theo cách tạo ra gánh nặng bất bình đẳng giữa các tiểu bang. Vì vậy, họ cho phép Quốc hội áp đặt thuế đối với các giao dịch, như thuế tiêu thụ đặc biệt hoặc thuế quan, mà mọi người có thể tránh được bằng cách không tham gia vào các giao dịch đó.”

“Nhưng nếu Quốc hội định đánh thuế trực tiếp vào tài sản, chẳng hạn như thuế đất, thì Quốc hội sẽ phải thực hiện điều đó theo cách chia đều cho tất cả các tiểu bang, việc này [là khó thực hiện] vì có sự phân bổ tài sản không đồng đều — đất ở một số tiểu bang rẻ hơn ở những tiểu bang khác.”

Tuy nhiên, ông Engel nói, Tu chính án thứ 16 đã cho phép Quốc hội đánh thuế thu nhập và được bổ sung vào Hiến Pháp sau khi Tối cao Pháp viện ra phán quyết rằng trong một số trường hợp nhất định, thuế thu nhập có thể là thuế trực thu.

“Vì vậy, câu hỏi mà vụ Moore đặt ra là, ‘Định nghĩa về thu nhập theo Tu chính án thứ 16 là gì?’ Và cụ thể là, ‘Quốc hội có thể loại bỏ yêu cầu về thực nhận không?’”

Phán quyết bất lợi của tòa phúc thẩm

Tòa án khu vực 9 cho biết không cần phải có yêu cầu thực nhận trong vụ kiện của ông bà Moore vì theo MRT, gia đình ông bà Moore bị đánh thuế dựa trên quyền sở hữu cổ phiếu của họ, tức là phần thu nhập tích lũy của họ trong công ty ngoại quốc trong 30 năm qua dù bản thân họ chưa nhận được đồng nào, như ông Engel nói.

Ông Engel cho biết, mặc dù gia đình ông bà Moore lập luận rằng MRT là một loại thuế đánh vào tài sản của họ, nhưng tòa khu vực đã nói: “Nếu Quốc hội nói đó là thu nhập thì đó là thu nhập, ngay cả khi các vị không thực nhận thu nhập đó.”

Ông nói, rất khó để dự đoán điều Tối cao Pháp viện sẽ làm trong trường hợp này, nhưng nhìn chung Pháp viện “không thụ lý các vụ án trừ phi họ có lo ngại về tính đúng đắn trong ý kiến của tòa cấp dưới.”

“Có yếu tố nào đó trong quyết định của Tòa án Khu vực 9 mà có ít nhất bốn thẩm phán cho rằng là đáng nên được tòa án xem xét lại và có khả năng sửa chữa.”

Luật sư Jim Burling, phó chủ tịch đặc trách các vấn đề pháp lý của Tổ chức Pháp lý Thái Bình Dương, một công ty luật bất vụ lợi quốc gia chuyên thách thức các hành vi lạm quyền của chính phủ, cũng đã nói chuyện với The Epoch Times.

Ông nói, MRT là “một loại thuế tài sản rất hạn chế” áp dụng cho các khoản lãi vốn đầu tư chưa thực hiện ở ngoại quốc.

“Nhưng ý nghĩa của thuế này là rất lớn. Bởi vì nếu quý vị có thể áp đặt thuế tài sản, và không cần phải phân bổ giữa các tiểu bang … thì khả năng chính phủ liên bang sẽ áp đặt thuế tài sản và cố gắng truy lùng tài sản của chúng ta là rất lớn.”

“Chúng tôi không biết chính xác Pháp viện sẽ làm gì về… vấn đề chọn giữa thuế trực thu hay thuế gián thu, và những tác động là rất lớn đối với việc đánh thuế người Mỹ trong tương lai.”

Ông Burling dự đoán gia đình ông bà Moore sẽ thắng kiện.

Ông nói: “Tôi nghĩ Tối cao Pháp viện sẽ bác bỏ ý kiến cho rằng quý vị có thể đánh thuế tài sản vì việc đánh thuế như vậy thực sự đòi hỏi phải sửa đổi Hiến Pháp, chứ không phải là đưa ra một lời giải thích đáng ngờ về một tuyên bố mơ hồ trong Hiến Pháp.”

“Tôi nghĩ rằng Pháp viện sẽ gặp khó khăn trong giai đoạn cuối này vì đây thực chất là một loại thuế tài sản, [và] về căn bản là thứ mà Quốc hội đã cố gắng đánh thuế như là thuế thu nhập trước khi Hiến Pháp được sửa đổi để cho phép đánh thuế thu nhập.”

Ông Steven J. Allen, một thành viên cao cấp nổi tiếng tại Trung tâm Nghiên cứu Thủ đô, một nhóm giám sát, cho biết mối lo ngại của ông là nếu Tối cao Pháp viện không bãi bỏ MRT thì sẽ khó có thể ngăn cản Quốc hội áp các loại thuế mới và lớn trong tương lai.

Ông Allen nói với The Epoch Times: “Luôn có đủ số lượng thành viên Đảng Cộng Hòa sẽ tham gia cùng Đảng Dân Chủ để tăng thuế, điều này giúp giải thích mức thuế cao mà chúng ta đang có hiện tại.”

“Điều đáng lo ngại là những người ủng hộ việc tăng thuế luôn luôn tìm ra những cách khác nhau để làm điều đó. Và nếu họ có thể đề ra một mức thuế tính trên số dặm đường mà quý vị đã đi, thì họ sẽ áp vào đó. Nếu họ có thể đề ra được thuế đánh vào tài sản thì họ sẽ ban hành thuế đánh vào tài sản.”

Ông Allen nói, “Lịch sử cho thấy thuế cao hơn không nhất thiết sẽ làm tăng doanh thu. Tuy nhiên, đó chính là lý thuyết mà họ đang dựa vào.”

“Tôi nghĩ rằng điều quan trọng là phải hạn chế quyền lực của chính phủ trong việc đánh thuế bất cứ khi nào có thể, bởi vì quyền đánh thuế là một thứ quyền lực mang tính hủy diệt — đó là một nguyên tắc pháp lý nổi tiếng — và quý vị muốn hạn chế thứ quyền lực gây tàn phá này của chính phủ.”

Ông Allen nói: “Hạn chế quyền lực của chính phủ trong việc đánh thuế là nội dung của Hiến Pháp.”

Cựu Tổng Biện lý Sự vụ Hoa Kỳ Paul Clement cũng bày tỏ mối lo ngại tương tự tại một sự kiện ngày 20/09 do Quỹ Di Sản (Heritage Foundation), một tổ chức tư vấn, tổ chức.

Ông nói, nếu MRT được giữ nguyên, “thì sẽ không có lý do gì để chính phủ liên bang đợi cho đến khi quý vị thực sự có thu nhập từ cổ phiếu đã tăng giá theo thời gian của mình để mà xem đó là thu nhập vốn đầu tư.”